揭秘存款背后的真相:仅凭百万储蓄躺平,利息收入能否满足生活需求?残酷事实揭示答案。探讨这种方式的可行性和潜在风险性提醒公众理性对待财富增值问题并谨慎做出决策避免盲目跟风造成不必要的损失同时关注个人财务规划的重要性以实现长期稳定的收益增长和资产保值目标!

目录导读:

100万存款靠利息能不能躺平?终极使用攻略

在追求“躺平”生活的浪潮中,许多人将100万存款视为财务自由的起点,但靠利息真的能实现躺平吗?本文深入分析,为你揭开真相。

100万存款的利息能有多少?

根据2023年各大银行的定期存款利率,1年期平均利率约为2%,100万存款年利息约为2万元,这只是最基础的收益。

利息是否跑赢通胀?

2023年中国通胀率约为2.5%,这意味着2万元的利息实际购买力正在缩水。

不同存款方式的利息差异

定期存款:2%左右;大额存单:2.5%-3%;国债:3%左右;货币基金:2%-2.8%。

利息税的扣除影响

根据《中华人民共和国个人所得税法》,存款利息按20%征收利息税,实际到手收益需扣除。

躺平的月支出需要多少?

以一线城市为例,最低月支出约5000元,包括房租、饮食、交通等,则需要6万元/年。

不同城市的生活成本差异

二三线城市生活成本较低,月支出可控制在3000元左右,但仍需3.6万元/年。

100万存款是否够用?

按3%的年化收益计算,100万存款年利息为3万元,即使生活成本较低,仍存在缺口。

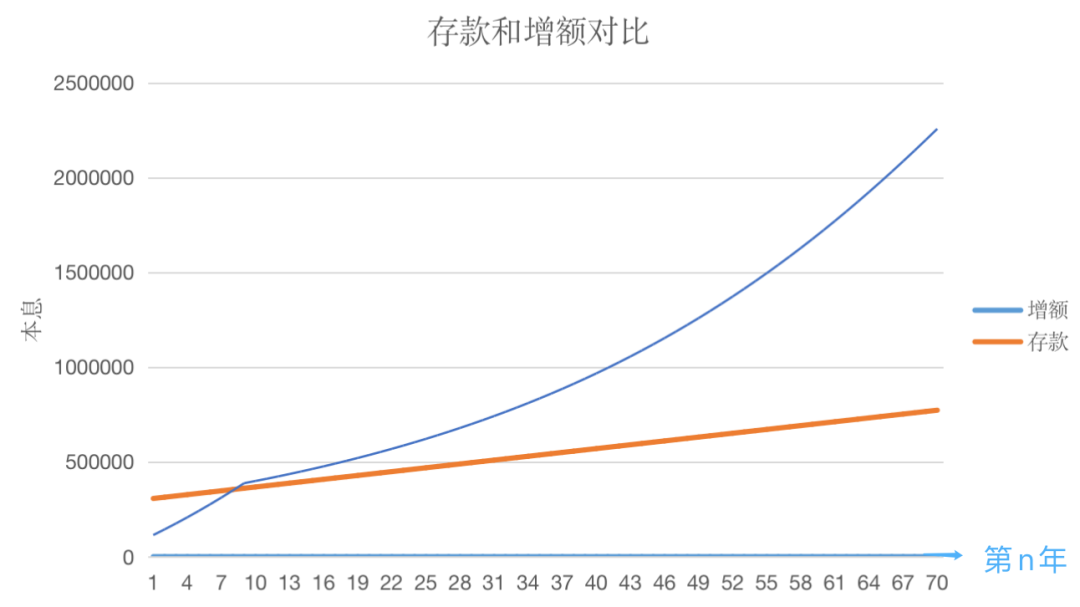

复利投资的意义

将利息再投资,通过复利效应,可提高整体收益。

高风险投资的诱惑与风险

股票、基金等高风险投资可能带来高收益,但也可能造成本金损失。

十一、多元化投资组合的建议

结合低风险的存款、中风险的债券和高风险的股票,组建多元化投资组合。

十二、养老金的补充作用

加入社保体系,退休后领取养老金,可缓解利息收入不足的问题。

十三、医疗保险的重要性

突发疾病可能大幅增加支出,购买医疗保险是必要的保障。

十四、通货膨胀的长期影响

通胀会持续侵蚀存款的购买力,需提前规划应对策略。

十五、资产保值增值的其他途径

房产、黄金等实物资产可作为抗通胀的工具。

十六、退休规划的长期性

躺平生活需要长期的资金支持,需制定详细的退休规划。

十七、应急资金的设置

建议预留3-6个月的生活费作为应急资金,以应对突发情况。

十八、心理准备与现实调整

躺平生活看似美好,但需要强大的心理准备和现实调整能力。

十九、100万存款能躺平吗?

100万存款靠利息难以完全实现躺平,需结合多元化的投资、社保体系和其他资产配置,才能构建稳定的财务自由生活。

通过以上分析,我们可以看到,100万存款靠利息实现躺平存在一定的难度,只有通过科学的财务规划和多元化的投资策略,才能真正迈向财务自由。

转载请注明来自青岛芭蕉教育科技有限公司,本文标题:《100万存款躺平?利息真够吗?揭秘背后残酷真相!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号